Ενώ η κυβέρνηση πανηγυρίζει την πρώτη μεγάλη αποκρατικοποίηση που θ’αλλάξει το οικονομικό-επιχειρηματικό κλίμα, η έκβαση της διαδικασίας πώλησης του ΟΠΑΠ δείχνει ότι οι κινήσεις αυτές γίνονται στις πλέον απρόσφορες συνθήκες, καταλήγοντας σε αμφισβητούμενα αποτελέσματα. 652 εκ. ευρώ είναι το τίμημα για το 33% των μετοχών του Οργανισμού, υπερκαλύπτοντας οριακά το minimum που όρισε το ΤΑΙΠΕΔ. Η κυβέρνηση το θεωρεί ικανοποιητικό, η αντιπολίτευση υποστηρίζει ότι πρόκειται για «ξεπούλημα» κρατικής περιουσίας.

Το περίεργο είναι ότι με βάση τα οικονομικά στοιχεία του ΟΠΑΠ και τα «μέτρα» της αγοράς, και οι δύο πλευρές μπορεί να έχουν δίκιο:

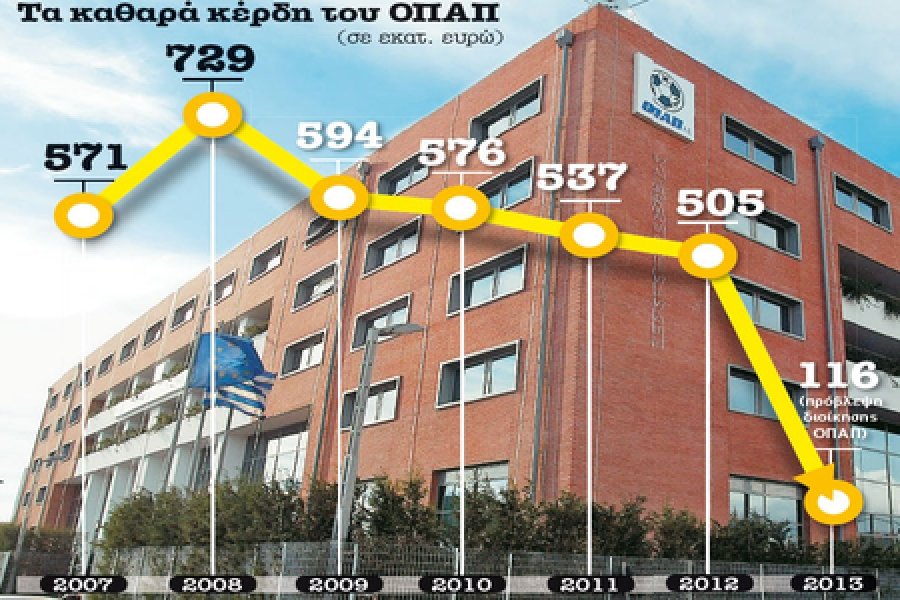

Το προσφερόμενο τίμημα φαίνεται περίπου «εξευτελιστικό» σε σχέση με τα κέρδη που παρουσίαζε η εταιρία τα προηγούμενα χρόνια, μέχρι και πέρυσι.

Είναι όμως υψηλό – «ολίγον τσιμπημένο» – σε σχέση με τα κέρδη που προβλέπεται ότι θα επιτύχει φέτος και την επόμενη χρονιά.

Στις διεθνείς αγορές, μια «λογική» αποτίμηση για εταιρίες του κλάδου τυχερών παιχνιδιών όπως ο ΟΠΑΠ, είναι 10 φορές τα ετήσια κέρδη τους.

Επειδή η ελληνική εταιρία είναι μονοπώλιο, η αποτίμηση μπορεί να φθάσει στο 12πλάσιο των ετήσιων κερδών.

Τα 652 εκ. ευρώ που προσέφερε η Emma Delta (PPF-Μελισσανίδης-ICT-Lottomatica), για το 33% των μετοχών του ΟΠΑΠ, αντιστοιχούν σε:

– Μόλις 4,4(!) φορές τα περυσινά κέρδη της εταιρίας (503 εκ. ευρώ) και κάτι λιγότερο από 4 φορές στα μέσα ετήσια κέρδη της προηγούμενης 3ετίας

–16,6 φορές τα κέρδη 116 εκ. που προβλέπεται ότι θα παρουσιάσει η εταιρία στη φετινή χρήση

Το ζήτημα λοιπόν είναι τι θα χρησιμοποιηθεί ως βάση για τον υπολογισμό της αξίας του ΟΠΑΠ:

Τα κέρδη των προηγουμένων ετών (που είναι πραγματικά), ή οι προβλέψεις για την περαιτέρω εξέλιξη της κερδοφορίας του (που μπορεί να αποδειχθούν εσφαλμένες, ή σκοπίμως «μαγειρεμένες»);

Η κυβέρνηση και το ΤΑΙΠΕΔ επικαλούνται τις προβλέψεις κερδοφορίας για να θεωρήσουν «ικανοποιητικό» το τίμημα και να πουλήσουν.

Όμως οι αναλυτές που παρακολουθούν τα οικονομικά των εισηγμένων εταιριών, λένε ότι αυτές οι προβλέψεις είναι εξαιρετικά «απαισιόδοξες», εκτιμώντας ότι τα κέρδη θα είναι 45%-50% υψηλότερα (περί τα 158-170 εκ. ευρώ).

Ερωτηματικά και εύλογες «υποψίες» δημιουργεί το γεγονός ότι οι προβλέψεις της Διοίκησης του ΟΠΑΠ για την εξέλιξη της κερδοφορίας του διατυπώθηκαν μετά από αίτημα του ΤΑΙΠΕΔ, προκειμένου να αποτιμηθεί το πωλούμενο πακέτο μετοχών.

Προβλέποντας κάμψη των κερδών κατά 77%(!), η Διοίκηση του ΟΠΑΠ έδωσε τη δυνατότητα στο ΤΑΙΠΕΔ και την κυβέρνηση να βάλουν χαμηλά τον πήχυ.

Πάντως για τα επόμενα χρόνια προβλέπει ότι οι οικονομικές επιδόσεις θα βελτιωθούν θεαματικά. Μετά τη φετινή (προβλεπόμενη) κάμψη τζίρου-κερδών, εκτιμάται ότι θα ακολουθήσει ταχεία ανάκαμψη.

Σε δύο χρόνια τα έσοδα θα αυξηθούν κατά 75%(!) και τα καθαρά κέρδη κατά 84%(!)

Διαβάστε το άρθρο: “ΟΠΑΠ: Επιτυχής ιδιωτικοποίηση ή «ξεπούλημα»; ” στην πηγή www.sofokleousin.gr